Faktur Pajak Lengkap & Tidak Lengkap

Sering saya menerima pertanyaan tentang faktur pajak. Pada hakikatnya faktur pajak adalah bukti bahwa pemungutan PPN sudah dilakukan. Dan yang akan saya ulas disini adalah ketentuan pembuatan faktur pajak yang berlaku sejak 1 April 2013 hingga saat ini berjalan. Karena ketentuan untuk sebelum 1 April 2010, atau antara 1 April 2010 s.d 1 April 2013 juga ada perbedaan perlakuan. Cermati agar meminimalisir pelanggaran atas kekeliruan pembuatan faktur pajak.

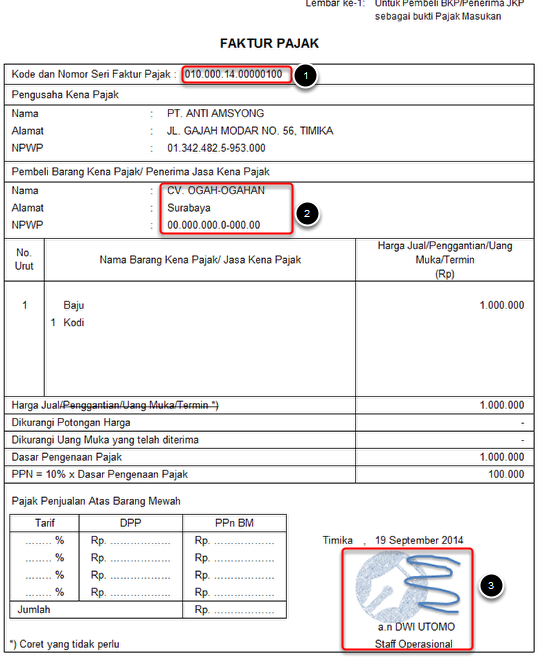

Contoh Faktur Pajak Lengkap

Faktur Pajak harus memuat keterangan tentang penyerahan BKP dan/atau penyerahan JKP yang paling sedikit mencantumkan: (Pasal 13 (5) UU Nomor 42 Tahun 2009) (Pasal 5 PER-24/PJ/2012

- Kode, nomor seri, dan tanggal pembuatan Faktur Pajak; dan

- Nama, alamat, dan NPWP yang menyerahkan BKP atau JKP (alamat harus jelas, minimal RT RW, keluarahan/desa, kec, kab/kota, kodepos);

- Nama, alamat, dan NPWP pembeli BKP atau penerima JKP(alamat harus jelas, minimal RT RW, keluarahan/desa, kec, kab/kota, kodepos);

- Jenis barang atau jasa, jumlah Harga Jual atau Penggantian, dan potongan harga;

- PPN yang dipungut;

- PPnBM yang dipungut (jika ada);

- Tanggal, Nama dan tanda tangan yang berhak menandatangani Faktur Pajak (tanda tangan asli, cap/scan tanda tangan tidak dibolehkan).

Faktur Pajak Tidak Lengkap Yang Tidak Ada Sanksi

Jika diatas adalah contoh faktur pajak yang lengkap maka ada juga

istilah faktur pajak tidak lengkap. Sebelum 1 April 2013 masih dikenal

istilah faktur pajak cacat, saat ini adanya faktur pajak lengkap atau

faktur pajak tidak lengkap. Untuk contoh gambar diatas adalah contoh

yang tidak lengkap namun DJP tidak mengenakan sanksi 2% bagi penjual dan

bagi pembeli tidak bisa mengkreditkan PPN masukan ini. Apa tujuan ada

pengecualian sanksi bagi FP tidak lengkap, biasanya FP model seperti ini

dibuat untuk pembeli yang non PKP/non ber-NPWP yang pada dasarnya

mereka memang tidak berkepentingan untuk mengkreditkan atas PPN

tersebut. Bagian yang tidak lengkap hanyalah:

Pada faktur pajak yang bisa dikenakan sanksi 2% atas DPP bagi si

penerbit adalah yang bagian dari faktur pajaknya tidak mencantumkan

sebagian atau keseluruhan data seperti pada contoh gambar faktur pajak

lengkap. Sanksinya adalah:

Pada faktur pajak yang bisa dikenakan sanksi 2% atas DPP bagi si

penerbit adalah yang bagian dari faktur pajaknya tidak mencantumkan

sebagian atau keseluruhan data seperti pada contoh gambar faktur pajak

lengkap. Sanksinya adalah:

Bentuk dan ukuran Faktur Pajak ini dapat dibuat sebagaimana contoh pada :

- Nama, alamat, dan Nomor Pokok Wajib Pajak pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak; ATAU

- Nama, alamat, dan Nomor; Pokok Wajib Pajak pembeli Barang Kena Pajak atau; penerima Jasa Kena Pajak, serta nama dan tandatangan yang berhak menandatangani Faktur Pajak untuk Pengusaha Kena Pajak Pedagang Eceran.

Faktur Pajak Tidak Lengkap Yang Dikenakan Sanksi dan Tidak Bisa Dikreditkan

- 2% dari Dasar Pengenaan Pajak (DPP) untuk si penjual, nanti KPP akan menerbitkan STP atas denda ini

- Bagi si pembeli (CV Ogah-Ogahan) tidak bisa mengkreditkan PPN masukan (Rp.100.000) jika terlanjur mengkreditkan maka diharuskan melakukan pembetulan SPT Masa PPN dan mengeluarkan PPN masukan tersebut akibatnya bagi SPT PPN si pembeli akan menjadi kurang bayar senilai PM yang tidak seharusnya dikreditkan tersebut..

- Nomor Faktur Pajak, di kasus ini asumsinya si penerbit (PT.AA) sudah kehabisan jatah nomor faktur tetapi melanjutkan dengan nomor versinya sendiri (nomor fiktif)

- Si pembeli (CV. Ogah-Ogahan) sebenarnya adalah PKP juga, namun si penjual tidak meminta data pembeli secara lengkap sehingga alamatnya tidak ditulis lengkap dan NPWP-nya diisi 00 seharusnya ditulis lengkap dan rinci untuk bagian alamat.

- Penandatangan di FP harusnya adalah direktur PT.AA-nya sendiri karena si boss lagi sakit jadi ditandatanganilah oleh staffnya atas nama Dwi Utomo, padahal si staff tsb bukan orang yang ditunjuk sebagai penandatangan dokumen FP.

Bentuk dan Ukuran Faktur Pajak

Pada pasal Pasal 3 PER-24/PJ/2012 disebutkan “Bentuk dan ukuran Faktur Pajak disesuaikan dengan kepentingan PKP” artinya tata letak bisa diluar pakem tapi informasi yang penting harus tertampil dengan jelas. Beberapa wajib pajak yang saya temui mereka menggabungkan invoice dan FP dalam 1 kertas dan tidak masalah sepanjang memenuhi ketentuan FP lengkap.Bentuk dan ukuran Faktur Pajak ini dapat dibuat sebagaimana contoh pada :

- Lampiran lA PER-24/PJ/2012 (Untuk FP Rupiah, ya contoh gambar seperti diatas itu)

- Lampiran IB PER-24/PJ/2012 (Untuk FP dengan keterangan valas)

Demikian ulasan singkat tentang kriteria faktur pajak lengkap, dengan adanya pemberlakuan e-faktur

tahun depan khususnya bagi yang usahanya di jawa bali akan mengurangi

keteledoran dalam pembuatan faktur pajak sehingga terhindar dari sanksi

dan tidak merugikan bagi si pembeli.

Source : http://amsyong.com/2014/09/faktur-pajak-lengkap-tidak-lengkap-2/